Libro de Bancos

Se utiliza para registrar los depósitos de dinero que se efectúan en un banco, así como los cheques que se emiten contra dicho depósito, y el saldo correspondiente.

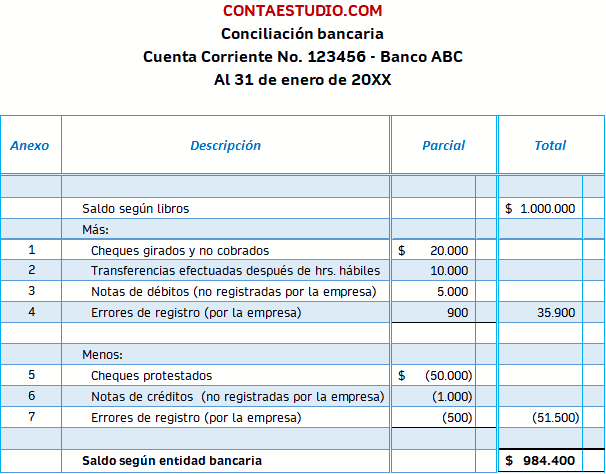

Notas de Crédito. Son depósitos que el mismo banco hizo de su dinero a nuestra cuenta, generalmente son por intereses que el banco nos paga.

Notas de Débito. Son cargos que el banco hizo a nuestra cuenta, generalmente sucede por intereses o comisiones que el banco nos cobra por servicios prestados.

Conciliaciones Bancarias

Es la realización de ciertas operaciones que tienen como propósito principal poner de acuerdo el saldo que el Banco reporta al último día de cada mes, con el saldo del Depositante a la misma fecha.

Comentarios

Publicar un comentario