Son los libros imprescindibles que debe llevar todo comerciante siempre que su activo exceda de Q.25,000.00. Los libros obligatorios son: Inventarios, Diario o de Primera Entrada, Mayor o Centralizador, de Estados Financieros o de Balances, Compras, Ventas y de Salarios.

Libro de Inventarios

En este libro se registran el inventario con que se inicia la contabilidad de comerciante y el final que se asienta al cierre de cada ejercicio contable. Todos los inventarios que la empresa tenga que elaborar se asientan en este libro.

Libro Diario

En este libro es donde se pone en práctica lo del cargo y el abono, o sea, donde se aplica la partida doble. En el debe se registran las cuentas que se cargan o debitan y en el haber las cuentas que se abonan o acreditan.

Libro Mayor

a) Utilizando doble folio (página) para cada cuenta. No se conoce el saldo;

b) Utilizando un solo folio para cada cuenta. Sí se conoce el saldo.

Libro Mayor a doble folio. El folio de la izquierda se denomina "debe" y el folio de la derecha se denomina "haber", en medio de los dos folios se escribe el nombre de la cuenta que se va a trasladar del Libro Diario al Libro Mayor.

Libro de Estados Financieros

a) El Balance de Situación General de Apertura; b) Los Balances de Comprobación o de saldos mensuales;

c) El Estado de Resultados;

d) El Balance de Situación General de Cierre;

e) El Estado de Costo de Producción

f) El Estado de Flujo de Efectivo.

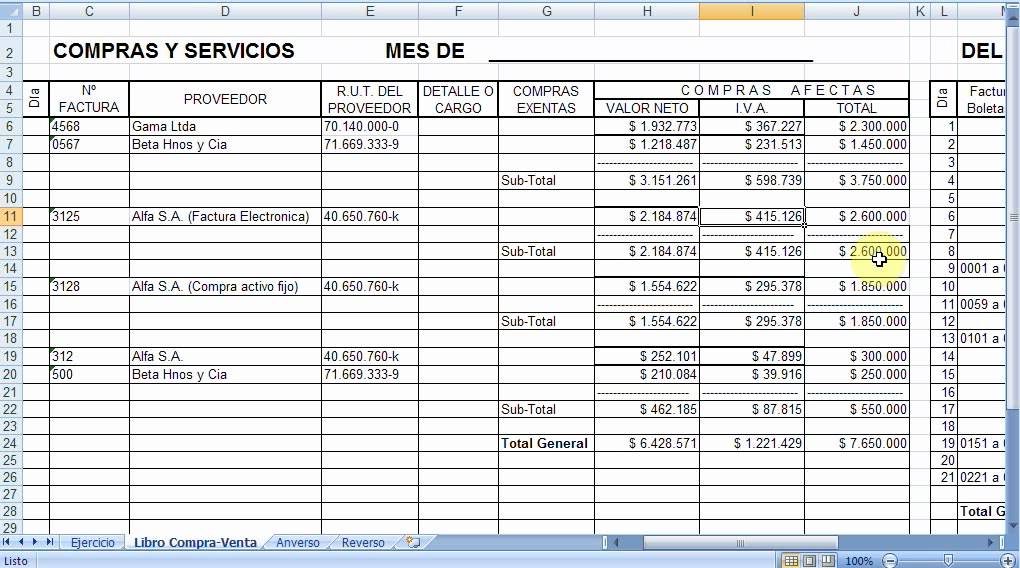

Libro de Compras y Servicios Recibidos

En este libro deben registrarse todas las compras de bienes y todos los pagos que efectúe la empresa por servicios recibidos, siempre que las erogaciones estén respaldadas con la documentación fehaciente, ya que de lo contario no se pueden contabilizar.

Libro de Ventas y Servicios Prestados

En este libro deben registrarse todas las ventas de mercaderías y todos los ingresos que perciba la empresa por servicios prestados, siempre que los ingresos estén respaldados con la documentación fehaciente, ya que de lo contario no se pueden contabilizar.

Comentarios

Publicar un comentario